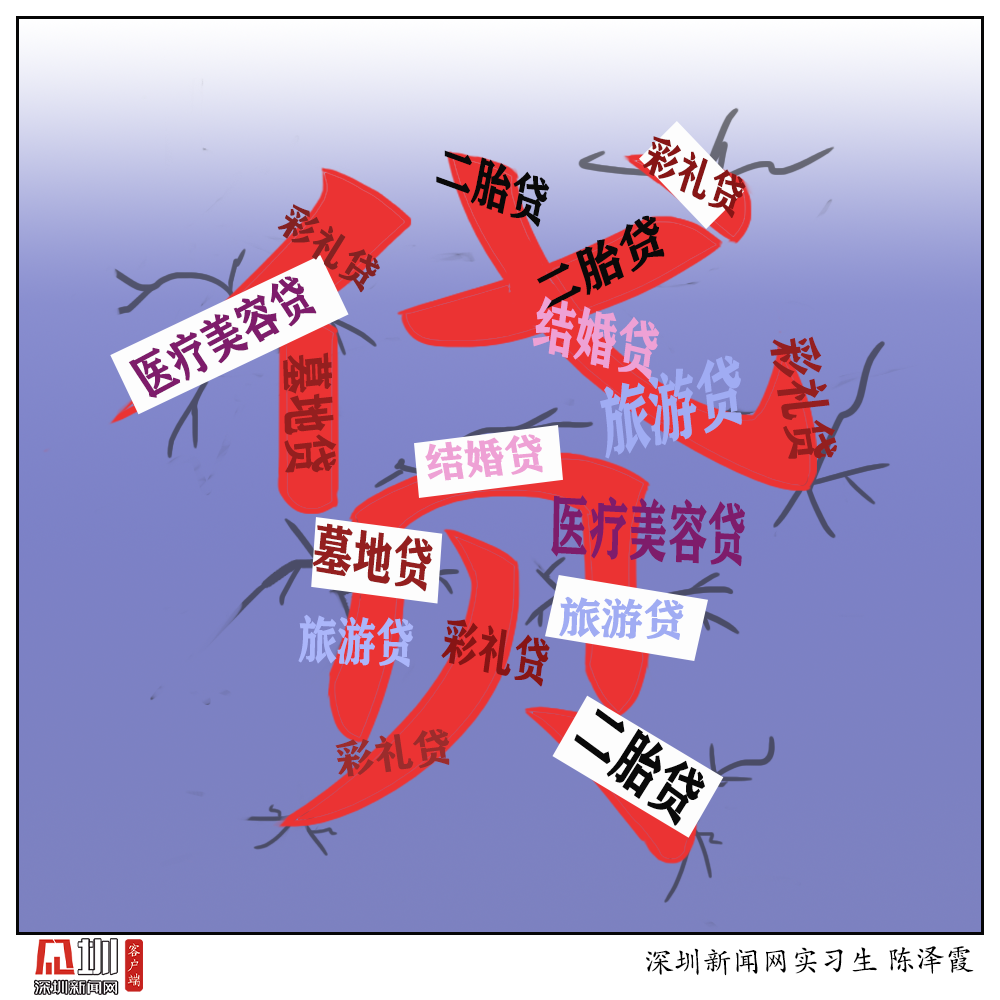

房能“貸”,車能“貸”,沒想到如今連“彩禮”也能貸款了。

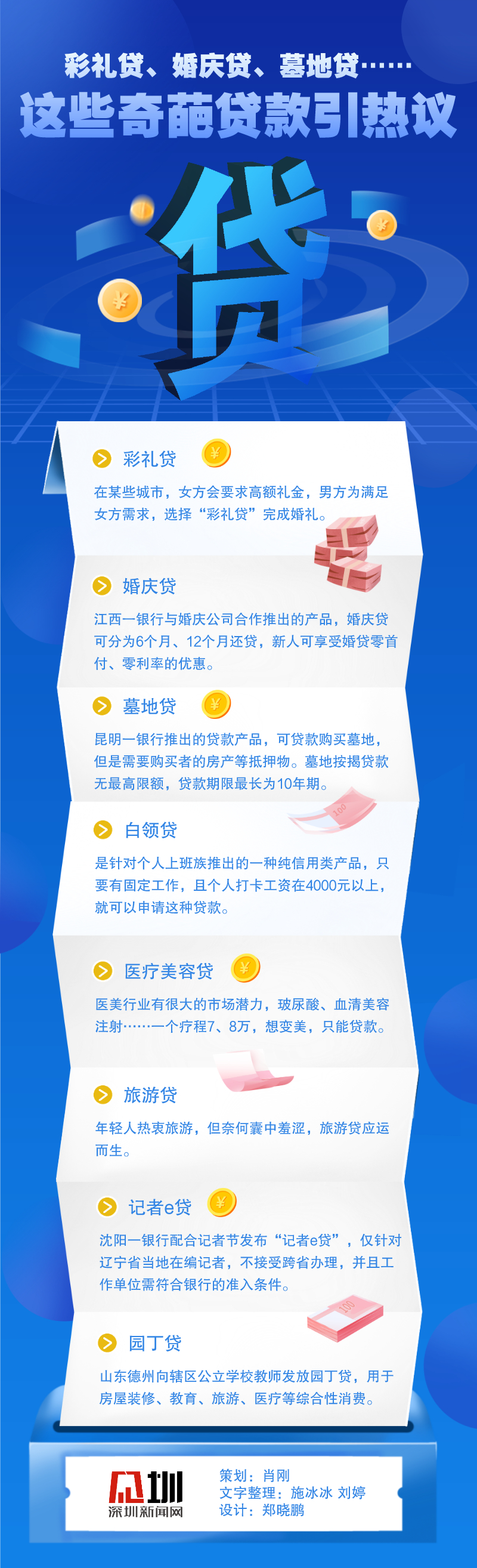

近日,網傳江西某銀行推出“彩禮貸”業務,引發網友熱議。在該銀行發布的宣傳海報中,“彩禮開銷不用愁,‘貸’來穩穩的幸福”的廣告語道出了“彩禮貸”的產品用途:彩禮不夠,貸款來湊。

什么是彩禮貸?顧名思義,為給得起彩禮而貸款。有網友認為,“彩禮貸”的背后仍然是“天價彩禮”的婚假陋習。

看此情景,媒體、網友下場發聲!

新華網發表《“彩禮貸”這種玩意兒,連宣都不要宣》:雖然該銀行對媒體回應此海報僅限宣傳,不會真的推出類似貸款,但在這里真的奉勸一句,這種玩意兒,宣都不要宣。

央視網發表《撩撥社會痛點 對民間陋習煽風點火》:該銀行的做法,有悖于公序良俗,也不符合銀行嚴肅經營的商業準則。

光明網發表《“彩禮貸”背后是扭曲的價值觀》:突然推出“彩禮貸”,簡直是哪壺不開提哪壺,試圖挑戰公序良俗。

《北京日報》:看似“雪中送炭”,實則“火上澆油”。

《南方日報》:銀行不能為了賺錢,就可以不講底線。

網友:這種離譜的東西,不支持!

還房貸車貸彩禮貸,還要還墓貸?

3月17日,有消息稱,云南昆明一陵園與一銀行合同,共同推出“墓地按揭業務”,迅速沖上熱搜。

墓地共有兩種類型:單墓,價格為9990元,墓碑高度為50厘米,面積為1平方米;合墓,價格為2萬至8萬元左右,墓碑高度為1米,面積為2平方米左右。

該銀行負責人稱,貸款購買墓地,需要購買者的房產等抵押物。墓地按揭貸款無最高限額,貸款期限最長為10年期。

這一話題引起了眾多網友的關注和討論,他們在評論區“炸”了:活著還房貸,死了還要還墓貸!

奇葩“貸”還有多少?

此外,還有家裝貸、裝修貸、教育貸款等,針對用戶群體在日常大額消費場景中的金融需求匹配的產品;天使貸、白領貸則是面向教師醫護、白領工薪階層的貸款產品。

盤點這些信貸產品會發現,教師、護士、國有企業、事業單位工作人員、公務員、金融機構從業者等等都成為銀行貸款產品的目標客戶群體,只要你是羔羊,在他們眼中,就是待宰的。

貸款陷阱多 使用需謹慎

除了銀行等金融機構放出的貸款,支付寶、微信、美團及百度等推出的小額貸款產品更受年輕人喜歡。、

“今天你還花唄了嗎?”“你是想笑死我,好繼承我的花唄嗎?”……是時下年輕人社交的常用語。

花唄、借唄、微粒貸、美團小貸、百度有錢花……幾乎躺在手機里的每個app都有貸款功能,這些看似微小的貸款,真的無害嗎?

答案顯而易見。

貸款消費已蔚然成風,這些危害仍要謹記:

1.加大原來的壓力,導致貧困的惡性循環,形成多維度的貧困累積;

2.造成鋪張浪費、隨意攀比之風,影響社會風氣;

3.增加代際債務負擔,放大債務風險;

4.影響年輕人尤其是未成年人消費觀念,盲目貸款,超前消費;

5.誤導年輕人消費行為,最終影響個人信用;

6.引發各類社會問題

…………

“25歲女孩欠二十萬外債離家出走,父母滿城尋找!愿賣房還債”

“女大學生深陷校園貸被勸退父母還20萬后又離家出走”

樁樁件件,都令人惋惜。

近些年來,年輕人因在各平臺滾雪球似的欠下巨額貸款而走投無路的新聞比比皆是。面對這些井噴式的貸款產品,一定要時刻保持清醒,理智分析,不沖動消費。

貸款類型花樣百出 美了誰害了誰?

“貸款市場”的百花齊放,無形中驅動且影響著人們尤其是年輕人的消費觀念,銀行等金融機構隨意推出奇葩貸款產品,以“為年輕人減負”為名,行“漁翁獲利”之實;而為了搶占市場,各類軟件公司也跟風推出花樣各式的小額貸款,將超前消費、預付式消費的根深深扎在年輕人的思想中,再配以“再不享受就要老了”的浪漫宣傳,將超前消費觀推向極致。

“工作3年,資產負10萬”是很多人的自嘲,自嘲過后,接著借,這個借不了,換個平臺繼續借……

這樣的消費觀念是值得宣傳和推崇的嗎?值得深思。

校審:吳超

資料整理:施冰冰 陳蘇雅 劉婷

制圖:鄭曉鵬